Allgemeine Suche über diese WebSite

ohne FAQ |

|

|

|

| Suche unter FAQ |

|

|

|

|

Corporate Compliance bei Nonprofit-Organisationen

Es handelt sich eigentlich um einen Bereich

des Chancen- und Risikomanagements

Ziel ist die Vorbeugung gegen Schadensfälle, eine Schadensbegrenzung

durch frühzeitige Aufdeckung von Rechtsverstößen

sowie die Absicherung schadensträchtiger Organisationspflichten

Rechtliche Grundlagen

-

Business Judgement Rule

Ein Geschäftsführer kann sich nur auf sein unternehmerisches

Ermessen berufen, wenn er in der konkreten Entscheidungssituation

alle verfügbaren Informationsquellen tatsächlicher und

rechtlicher Art ausschöpft, die daraus erkennbaren Vor- und

Nachteile sorgfältig abwägt und erkennbaren Risiken Rechnung

trägt.

BGH, Beschluss vom 14. Juli 2008 – II ZR 202/07

Verkehrssicherungspflichten Verwaltungsrechtliche Verantwortung Strafrechtliche Sanktionen Steuerrechtliche Haftungsnormen Vertragliche Vereinbarungen

- Einstandspflichten

- Garantie, Gewährleistung

Vorteile der Corporate Compliance

-

Unternehmen

- Minimierung von Schadensersatzrisiken

- Qualitätssicherung

- Reputation

- Bestandssicherung des Unternehmens

-

Führungskräfte, Mitarbeiter

- Verbesserung der Unternehmenskultur

- Minimierung von persönlichen Regressrisiken

- Minimierung strafrechtlicher Verantwortung

Besondere Aspekte bei NPO

Sachziel-Dominanz Stakeholder-Orientierung Vernetzungsstruktur Gemeinnütziger Status Finanzierungsmodalitäten Führungskultur Vergütungsstrukturen Geringer Gewinnkorridor

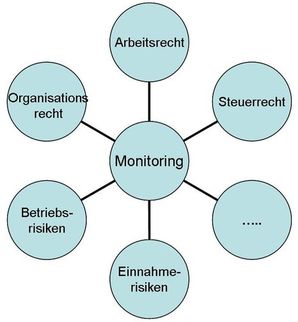

Wichtige Segmente

Arbeits-/ Sozialversicherungsrecht

Beispiele

Arbeitszeit

z.B. Höchstarbeitszeiten, Ruhepausen/Mindestruhezeiten,

Sonn-/ Feiertag-/ Nachtarbeit Arbeitsentgelt -

Statusbezogene Vorschriften

z.B. Altersteilzeit, AÜG, Ausbildung, Ausländer, Eltern-/

Erziehungsgeld, Jugendarbeitsschutz, Mutterschutz

Lohnsteuer-/ Sozialversicherungsrecht

z.B. Scheinselbständigkeit, Abrechnungssicherheit, Eingruppierungsrisiken,

Ermittlung des Steuerabzugs, Künstlersozialkasse Arbeitsschutz Persönlichkeitsschutz

z.B. Diskriminierung, Belästigung, Arbeitnehmer-Datenschutz Kollektivarbeitsrecht

Organisationsrecht /-gestaltung

Beispiele

Außenkommunikation

- Rechtsformzusätze

- Pflichtangaben

- Unterschriftsregelungen

- Internetauftritt Rechtsformspezifische Pflichten

- Gremieninformation /-einladung

- Pflichtenkatalog der Gremien

- Anzeige- und Veröffentlichungspflichten Strukturtransparenz

- Aufgabenzuordnung

- Informations- und Berichtswege

- Kontrollstrukturen Vertragsmanagement

- Vertragsprüfung

- Vertragsgestaltung

- Versicherungsschutz

Steuerrecht

Beispiele

Gemeinnützigkeitsrecht

- Satzungsgestaltung

- Satzungsmäßige Betriebsführung

- Mittelansammlung/ -verwendung

- Vorsorge bei ungewöhnlichen Gestaltungen Umsatzsteuerrecht

- Abgrenzung der nichtunternehmerischen Sphäre

- Anteilige Vorsteuerermittlung/jährliche Fortschreibung

- Erfassung der Nichtzweckbetriebsbereiche (Steuersatz 19 %) Spendenrecht

- Tatbestandsvoraussetzungen

- Sachspendenbewertung

- Dokumentation

Betriebsrisiken

Beispiele

Betriebsgenehmigungen

- Bestand und Umfang

- Anpassungsbedarf

- Anzeigepflichten Betriebsmittelrisiken

- Infrastruktur-Verkehrssicherungspflichten

- Eignung der Betriebsmittel Betriebsabläufe

- Schutzvorschriften

- Notfallpläne

- Zuordnung von Verantwortlichkeiten

Einnahmerisiken

Beispiele

Auftragseinwerbung

- Sicherstellung der Leistungsfähigkeit

- Dokumentation von Leistungsabsprachen

- Vergaberecht Leistungs- /Produktionsrisiken Abrechnungsrisiken

- Erfassung der Leistungsbestandteile

- Vorgaben zur Rechnungsstellung Erfolgs-/ Zahlungsrisiken

- Solvenz der Vertragspartner

- Verjährung, Ausschlussfristen

- Garantien, Gewährleistungsrisiken

- Regressrisiken

Zuwendungs-/ Kostenrisiken

Beispiele

Einhaltung der Zuwendungsvorgaben Aufzeichnungspflichten

- Beachtung der GoB

- WerkstättenVO

- Maßnahmendokumentation Abrechnungsrisiken

- Einhaltung besonderer Abrechnungsvorgaben

- Verjährung, Ausschlussfristen

- Rückforderungsrisiken

Veröffentlichungshinweise

Konzeptheft „Corporate Compliance“ für die Sozialwirtschaft, ISBN 978-3-932559-42-6, zusammen mit Dipl.-Kfm. Christian Koch, npo consult, Bonn, als PDF-Datei unter Bank für Sozialwirtschaft, BFS-Publikationen, Köln, zum kostenlosen Download.

Unternehmen

und Organisationen der Sozialwirtschaft sehen sich zunehmend

mit komplexen rechtlichen Anforderungen konfrontiert. Damit

gewinnt auch das Konzept der „Corporate Compliance“ an Bedeutung. Ziel einer „Corporate Compliance“ ist es, organisationsspezifische Risiken von Rechtsverstößen rechtzeitig zu erkennen und vorausschauend Gegenmaßnahmen zu ergreifen. Die theoretischen Anforderungen an eine „Corporate Compliance“ in der Sozialwirtschaft und praktische Hilfestellungen für ihre Einführung stehen im Mittelpunkt desKonzeptheftes „Corporate Compliance“. Unternehmen

und Organisationen der Sozialwirtschaft sehen sich zunehmend

mit komplexen rechtlichen Anforderungen konfrontiert. Damit

gewinnt auch das Konzept der „Corporate Compliance“ an Bedeutung. Ziel einer „Corporate Compliance“ ist es, organisationsspezifische Risiken von Rechtsverstößen rechtzeitig zu erkennen und vorausschauend Gegenmaßnahmen zu ergreifen. Die theoretischen Anforderungen an eine „Corporate Compliance“ in der Sozialwirtschaft und praktische Hilfestellungen für ihre Einführung stehen im Mittelpunkt desKonzeptheftes „Corporate Compliance“.

Beantwortet wird zunächst die Frage „Was

ist Corporate Compliance?“ und dargestellt, warum eine Corporate Compliance auch in der Sozialwirtschaft

notwendig ist und warum sie nur realistisch ist, wenn sie sich auf die relevanten

Rechtsbereiche einer Organisation konzentriert. Es wirsd aufgezeigt, welche

Möglichkeiten sozialwirtschaftliche Unternehmen unterschiedlicher Größe haben, eine Corporate Compliance zu implementieren. Der theoretische Teil des

Konzeptheftes schließt mit einer Betrachtung der besonderen Anforderungen in Nonprofit-Organisationen.

Der zweite Teil des Konzeptheftes bietet in strukturierter Form praktische

Arbeitshilfen zur erstmaligen Einführung

und zur Weiterentwicklung eines Corporate Compliance-Systems in einem sozialwirtschaftlichen

Unternehmen oder einer gemeinnützigen Organisation. Auf der Basis einer Bestandsaufnahme und Bewertung der rechtlichen

Risiken des Unternehmens werden Hilfestellungen bei der Abwägung einer internen oder externen Ansiedlung der Corporate Compliance gegeben.

Weitere Arbeitshilfen widmen sich einer Betrachtung und Gewichtung der wesentlichen

Risikofelder, den Schnittstellen zu anderen Steuerungs- und Kontrollsystemen,

der laufenden Überwachung der Corporate Compliance und der Evaluation der Corporate Compliance.

Eine Link- und Literaturliste schließt die Ausführungen ab.

Corporate Compliance - Umgang mit rechtlichen und wirtschaftlichen

Risiken - Folien zum Fachvortrag auf der Werkstätten-Messe 2009 (PDF-Datei).

Nach einführenden Hinweisen zur typischen Krisenentwicklung

werden wichtige Risikoaspekte und das praktische Vorgehen bei der

Errichtung eines Corporate Compliance-Systems erläutert.

Hinweise zur Integration in das Chancen- und Risikomanagement runden die

Darstellung ab.

Konzeptheft Chancen- und Risikomanagement, zusammen mit Dipl.-Kfm. Christian Koch, npo consult, Bonn, als PDF-Datei unter Bank für Sozialwirtschaft, BFS-Publikationen, Köln, zum kostenlosen Download, 3. überarbeitete und aktualisiert Auflage 2011 - gleichzeitig ein Beitrag zur Optimierung

des Ratings

Ein

sinnvolles Chancen- und Risikomanagement ist mit Blick auf

die Veränderungen der Rahmenbedingungen sozialwirtschaftlicher Einrichtungen unverzichtbar:

Nur durch Planung, Controlling und sorgfältige Beachtung von Frühwarnindikatoren kann die Existenz von Einrichtungen langfristig gesichert werden.

Erst durch das gezielte Aufdecken und Ergreifen von Chancen

können Entwicklungen aktiv mitgestaltet werden. Ein

sinnvolles Chancen- und Risikomanagement ist mit Blick auf

die Veränderungen der Rahmenbedingungen sozialwirtschaftlicher Einrichtungen unverzichtbar:

Nur durch Planung, Controlling und sorgfältige Beachtung von Frühwarnindikatoren kann die Existenz von Einrichtungen langfristig gesichert werden.

Erst durch das gezielte Aufdecken und Ergreifen von Chancen

können Entwicklungen aktiv mitgestaltet werden.

Hier setzt das als Arbeitshilfe gestaltete Konzeptheft Chancen- und Risikomanagement

an. Zunächst

werden die vier Säulen des Risikomanagements beschrieben: Strategisches Controlling, Frühwarnsystem, Operatives Controlling und Internes Überwachungssystem und kurz die typischen Phasen einer Krisenentwicklung dargestellt.

Anschließend wird eine Vorgehensweise für den Aufbau eines Chancen- und Risikomanagementsystems vorgeschlagen. Zentrales

Element darin ist ein Strategieworkshop zur Ist-Analyse, für dessen Vorbereitung und Durchführung das Konzeptheft eine Handreichung in Form von Fragebögen und Checklisten bietet.

Hierbei geht es um die Ermittlung der Stärken & Schwächen

und der Chancen & Risiken der Organisation und deren Bewertung nach ihrer Bedeutung für die Organisation.

Im konzeptionellen Teil des Konzeptheftes geht es anschließend

darum, die wichtigsten Unternehmens- und Umfeldbereiche, die kontinuierlich

kritisch beobachtet werden müssen, zu definieren und Verantwortlichkeiten dafür zu klären.

Sodann werden die wichtigsten Instrumente für

die Einbindung des Chancen- und Risikomanagmentsystems in die betriebsinterenen

Abläufe auf ihren Anpassungsbedarf hin untersucht. Vertiefend kann der Bearbeiter

anhand entsprechender Fragebögen Konzeptionen zur Weiterentwicklung des Rechnungswesens, zur Leistungsverbesserung,

zum Qualitätsmanagement, zur Kundenzufriedenheit und zur Zukunftsgestaltung entwickeln.

Ein kommentiertes Link- und Literaturverzeichnis rundet das Konzeptheft ab.

|